※この記事にはプロモーションが含まれています。

借金が900万円を超えると、普通のサラリーマンが自力で返済することはできるのでしょうか?確かに年収が1,000万円を超えるようなエリートサラリーマンであれば、返済が可能かもしれません。

ただ、平均的な給料のサラリーマンだと、コツコツがんばっても限界にぶち当たる可能性が高いです。実際、900万円の借金を自力返済しようとした人のブログを見ると本当に大変な状況が伝わってきます。

そこで、この記事では900万円の借金を自力で返済することは可能なのかという点について様々な角度から見ていくと共に、900万円の借金を債務整理するメリットやデメリットについても伝えしていきます。

目次

この記事を書いた人

以前、245万円の借金を完済した体験を持つ借金問題の専門ライターです。

借金問題や債務整理に関するコンテンツは、1,500記事以上、執筆しています。

借金900万円はサラリーマンだと自力返済できない?

まず、借金900万円はサラリーマンが自力で返済しようとすると、どういった問題が起こってしまうのかという点について、900万円の借金を自力返済しようとしたサラリーマンのブログでの事例を紹介して、900万円の借金がサラリーマンにとってどれくらいリスクを伴うのかという点について解説していきます。

自力返済にチャレンジしたサラリーマンのブログの末路

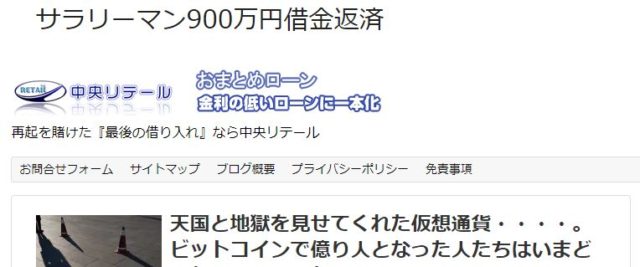

サラリーマンの方が多額の借金を返済するプロセスを綴っているブログはいろいろあります。その中で、以前「サラリーマン900万円借金返済」というブログで、900万円の借金を自力返済するプロセスについて書き綴っていた人がいました。

その方は2013年の段階で5社から約900万円の借金を抱えて、月々の返済額は25万円となっていました。そして、2017年が終わった段階では450万円以上の借金が残っているという状況だったんですね。

ちなみに、サラリーマンとしての月収は手取りで約35万円で、さらに繰り上げ返済ができるようビットコインなどの仮想通貨や副業に挑戦しています。また、以前は多重債務状態でしたが、その後、おまとめローンで、ろうきんに借り換えして、借り入れ先を一社にまとめたとのこと。

このように実際、借金が900万円まで膨らむと、平均的なサラリーマンの収入では簡単に返済することができません。ですから、こちらのブログの方のようにプラスαの取り組みや努力をしていかないと、完済をするのは難しくなってしまうでしょう。

ただ、こちらのブログは、2018年の12月に最後の記事がアップされた後、更新が途絶えてしまい、その後、残念ながらブログはなくなってしまうという末路を迎えてしまったのです。直前のブログ記事では、副業に明け暮れているため、ブログが更新できていないと書かれていました。しかし、もし900万円の借金が完済できていたならばフログで有終のフィナーレを飾るために書いていたはずです。

そういった状況で、逆にブログが消滅してしまったので、心配になってしまいます。とにかく、その後、無事に返済が進んでいることを願うばかりです。

サラリーマンの借金の限界はいくら?

ところで、サラリーマンが返済可能な借金の限界はそもそもいくらぐらいなのでしょうか?サラリーマンの借金の平均に関しては、正確な統計データは出ていないのですが、それでも大体、住宅ローンも含めて500万円弱ぐらいだと推測されます。

実際、住宅ローンは金利が1%前後程度ですし、今まで払っていた家賃の分をローンの返済に充てる感じになるので、それほど問題にはならないでしょう。

ただ、その一方で消費者金融などのキャッシングやカードローンからお金を借りていると、金利が10%を超えて来るので、借金の額が200万、300万円のレベルになっても、サラリーマンにとっては返済がキツクなります。

また、消費者金融からお金を借りる場合は、現在、総量規制という貸金業者で定められたルールにより年収の三分の一以上は借りられなくなってきます。ですから、年収600万円のサラリーマンだと200万円以上を借りることはできません。

一方、銀行のカードローンは総量規制の対象外なので、年収の三分の一を超える金額を借りられる時代が続いてきました。しかし、最近は、銀行のカードローンでお金を借り過ぎて、返済不能になる人が増えてきたため、自主規制で融資可能金額を消費者金融の基準に合わせる銀行も増えています。

そのような流れを考えると、やはりサラリーマンの借金の限界は、住宅ローンを除くと、年収の三分の一ぐらいになってくると考えた方が良いでしょう。

こらはあくまでも平均値ですが、国税庁の調査によると給与所得者の平均給与は461万円となっています。つまり、900万円はサラリーマンの平均給与の約2倍の金額です。

そのような観点から考えると、900万円という借金の金額はサラリーマンの平均的な収入のサラリーマンとしての収入だけでは返済が難しいので、自力返済ではなく、何か別の対処を行っていった方が良いということになります。

借金900万円の返済期間が長引くのは危険

先ほどご紹介したサラリーマンの方は、仮想通貨や副業、そしておまとめローンを駆使しながら、900万円の借金をがんばって返済しようとされています。ただ、その方法だと、返済期間が長引くリスクも出てきます。

ちなみに借金が900万円あって、金利が10%である場合、毎月16~17万円を返済し続けても、完済するまでに6年かかります。さらに途中で返済金額を減らしたり、新たに借金をしたりしたら、返済期間は限りなく伸びていくでしょう。

実際、返済期間が短ければ、一気にがんばれる人も多いですが、長くなってくると借金苦のストレスでうつ病にかかってしまう人もいます。うつ病になって収入が激減すると、返済計画が破綻し、さらに深い借金地獄の深みにハマってしまう可能性があるので、気を付けなければなりません。

900万円の借金を債務整理するとどうなる?

そこで、もう一つ方法として有効なのが弁護士を通じて債務整理を行なうというやり方です。

債務整理というと自己破産を思い浮かべる方が多いかもしれません。ただ、債務整理には任意整理や個人再生など、借金の額を減らし、将来利息をカットし、月々の返済額を少なくして完済していくというやり方もあります。そこで、ここでは900万円の借金を

- 任意整理した場合

- 個人再生した場合

- 自己破産した場合

について、どうなるか具体的にお伝えしていきます。

任意整理した場合

900万円の借金を任意整理した場合、将来利息は原則カットしてもらえるので、残債を3年~5年で返済していくことになります。

その場合、月々の返済額は返済期間ごとに計算すると以下のようになります。

- 3年返済:25万円

- 5年返済:15万円

- 7年返済:10万7千円

実際、任意整理だと毎月の返済金額がかなり大きくなってしまうので、サラリーマンの方だと難しいかもしれません。

ただ、任意整理でも最終的な返済総額はかなり減らせますし、収入が多かったり、過払い金がかなり発生していたりするなど、条件が揃えば任意整理が可能な場合もあるからです。

ですので、まずは債務整理で900万円の借金をどれだけ減らせるか、減額相談を受けてみてはいかがでしょうか?

個人再生した場合

次に、個人再生の手続きを行った場合ですが、個人再生の手続きであれば900万円の借金は約180万円まで減らすことも可能です。それを3年間で返済するので、月々の返済額は5万円まで下げることができます。

個人再生は住宅ローンを守りながら、それ以外の借金を約5分の1に減らせるというメリットがあります。ちなみにこちらの方も、900万円の借金に対して、マイホームを守るために個人再生の手続きを選択しました。

この方は、自動車や退職金見込み額などを含めると財産が約230万円あり、それが清算価値として900万円の5分の1の180万円ではなく、230万円を個人再生の手続き後に返済することになりました。

それでも、借金自体は670万円減額された訳ですし、マイホームも無事に残せたので、個人再生を行う価値は十分あったと言えるでしょう。

自己破産した場合

個人再生でも難しい場合、あるいはマイホーム自体がないというケースは自己破産をすることも一つの選択肢です。自己破産を行えば原則として、すべての借金が免責となります。

ただ、借金の状況によっては問題が生じる場合もあります。なぜなら、借金が900万円まで膨らんでしまった人の中には、パチンコなどのギャンブルが借金の原因になってる人が多いからです。その場合は、自己破産をしようとすると免責不許可事由に引っ掛かり、免責を受けられなくなる可能性が発生してしまいます。

しかし、万が一、そうなった場合でも、時間や費用はかかりますが、裁量免責という形で免責を受けることも可能です。

まとめ

900万円の借金は、普通のサラリーマンにとっては、とてつもない金額の借金です。もちろん、自力返済する人もいますが、その内容を見ていると、かなり過酷な生活を強いられています。

また、ほとんどのサラリーマンにとって、900万円の借金は限界を超えているので、返済が長引きくと心が病んでくるリスクも高まります。

ですから、900万円の借金を自力返済することが難しいと感じたら、早い段階で債務整理を行って、解決してしまうのが良いのかもしれません。債務整理を行なえば個人再生だと900万円の借金を180万円まで減らすことができますし、自己破産をすることができれば原則としてすべての借金を免責してもらうことも可能だからです。

その一方で、債務整理を行なうと、信用情報機関に事故情報が登録されて、ブラックリストに載ってしまうというデメリットがあります。ブラックリストに載ると約5年~10年間、住宅ローンや車のローンなど新たなローンを組んだり、借金をしたりすることができなくなってしまいます。

しかし、債務整理で900万円の借金を一気に減らせれば、無理に副業や節約をする必要性がなくなり余分な手間と時間を掛けずに済ませられるというメリットがあります。ですから、そのような債務整理のメリットとデメリットを総合的に考慮した上で、最終的に判断されると良いでしょう。

900万円の借金は、よっぽどがんばって返済しないと、ずるずる長引いてしまうリスクがありますので、まずは一度、法律の専門家に相談されることをお勧めいたします。