※この記事にはプロモーションが含まれています。

普通の銀行や消費者金融からお金を借りるのが難しくなってきた人たちの中には、中小の消費者金融からお金を借りようと考える方がいらっしゃいます。

その中で、候補の一つとして上がってくるのは、キャッシングアローです。

ただ、キャッシングアローは、危ないのではないかという噂もあるので、そこら辺の話をまとめて検証してみました。

あと、借金で困っている方の抜本的な解決法についても、ご紹介していきます。

目次

この記事を書いた人

以前、245万円の借金を完済した体験を持つ借金問題の専門ライターです。

借金問題や債務整理に関するコンテンツは、1,500記事以上、執筆しています。

キャッシングアローは危ないのか?

まず、そもそもキャッシングアローは、なぜ、危ないかもしれないと言われているのでしょか?

キャッシングアローの2chでの位置づけ

キャッシングアローが危ないか、チェックするために、2ch(5ch)では、どのように扱われているか確認してみました。

すると、キャッシングアローは、以下のように定義付けされていることがわかりました。

アロー(債務整理後でもOK、長い返済周期にも対応)

引用元: 2ch(5ch)

債務整理後ということは、ブラックリスト状態であることを意味します。

当然のことながら、大手の銀行や消費者金融だと、ブラックリスト状態であれば、ほぼ間違いなく審査に落ちます。

しかし、キャッシングアローは、そういった方でも、お金を借りられることもあるということなので、かなり融通が効く業者であることが分かります。

また、キャッシングアローの公式HPを見ると

- 最短即日振込みもOK

- アプリで使えば郵送物なしで申し込みが完結

という特徴があり、早く簡単にお金を借りたい人にとっては、利便性の高いサービスを提供していることが分かります。

キャッシングアローはヤミ金なのか?

ただ、そういった話を聞くと、「もしかして、キャッシングアローはヤミ金なのか?」と不安になる人がいるかもしれません。

なぜなら、ヤミ金であれば、貸金業法の縛りを受けなくなり、取り立ては自由にできてしまうからです。

しかし、キャッシングアローの沿革をチェックしてみると、2010年5月に貸金業登録を完了していることが分かります。

もし、キャッシングアローがヤミ金であれば、相当、危ない可能性が高まります。

しかし、キャッシングアローは、きちんと貸金業に登録されているので、その点では問題ないと言えます。

なぜなら、貸金業に登録された業者が、無理な取り立てを行って、貸金業法の第21条1項(取り立て行為の規制)に違反した場合、2年以下の懲役もしくは300万円以下の罰金、またはその両方が科されてしまうからです。

キャッシングアローの審査は甘い?

実際、債務整理後でもOKと聞くと、キャッシングアローは、審査に甘いのではと思うかもしれません。

ただ、それに対しては2ch(5ch)では、否定的なコメントが目立ちました。

アロー二次審査までいったのにメールで否決連絡きてたわ

つれーわ引用元: 2ch(5ch)

アローは有名処より厳しい。

引用元: 2ch(5ch)

アローは否決メールさえ来ない。俺がそうだった。あそこは審査キツイよ。

引用元: 2ch(5ch)

キャッシングアローは、ブラックリストの人でもお金を借りられて、貸金業の登録も行っているので、危なくはなさそうだと思うかもしれません。

ただ、2ch(5ch)での口コミを見てみると、意外に厳しい意見が多いので、気をつけた方が良いでしょう。

キャッシングアローはやはり危ない!?

この記事の前半では、キャッシングアローは、ヤミ金ではないので、そういった観点では、決して危なくないという話をしました。

しかし、別の観点から見ると、キャッシングアローはやはり危ないとも言えます。

キャッシングアローは金利が高い

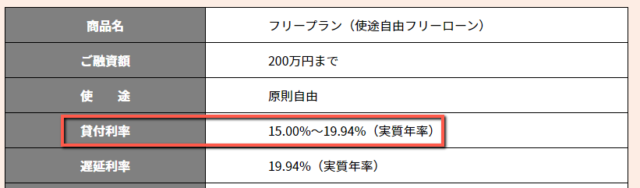

その理由は、キャッシングアローの金利(貸付利率)が、15.00%~19.94%であるからです。

決して違法な金利ではありませんが、利息制限法で定められた上限金利のほぼギリギリを攻めているという感じです。

大手の消費者金融と比べると、その違いが、よりはっきり分かります。

- プロミス:4.5%~17.8%

- アコム:3.0%~18.0%

- アイフル:3.0%~18.0%

このようにキャッシングアローは、最低金利も最高金利も非常に高くなっているのです。

キャッシングアローの返済は大変

一応、利息制限法があるので、借り入れ金額が、10万円以上100万未満の場合は、上限金利が年率18.0%と定められています。

(その一方で、借り入れ金額が10万円未満だと、金利は19.94%になってしまう可能性が高いのでご注意ください)

ただ、金利が18%だと言っても、50万円を借りて金利が18%であった場合の利息は、一ヶ月だけで7,397円も掛かってしまいます。

また、50万円の借金に対して、毎月15,000円ずつ返済すると、返済までに掛かる期間は、3年11ヶ月(47ヶ月)で、完済までに198,327円の利息をキャッシングアローに対して支払うことになってしまうのです。

もちろん、これは、返済だけに徹した場合でのお話です。

通常は、途中でお金が足らなくなって、さらにお金を借りてしまうケースは多いので、完済するまでの期間がさらに伸びたり、支払う利息の金額が増えてしまったりする可能性は高いと言えます。

キャッシングアローから金を借りようとしている人たちは、大手の銀行や消費者金融からお金を借りることができず、かなりお金に困っている人が多い傾向があります。

なので、そういった方が、キャッシングアローからお金を借りると、高い金利のために返済が厳しくなって、場合によっては返済不能になるリスクが高まってしまいます。

そういった意味で、キャッシングアローは、危ないとも言えるのです。

お金を借りることとは逆転の発想で解決

キャッシングアローからお金を借りたいと思っている人たちの中には、お金にかなり困っている方が多いはずです。

そういった時は、キャッシングアローのような一見、審査に甘いようにも見える中小の消費者金融から、お金を借りることも確かに一つの方法かもしれません。

ただ、それとは反対に、今ある借金を減らすことによって、お金の負担を軽くするという逆転の発想をしてみるのはいかがでしょか。

特に、もし、キャッシングアロー以外からでも複数の借り入れ先があって、返済に悩んでいる方は、弁護士や司法書士を通じて、債務整理の手続きを行うことによって、借金の負担をかなり減らすことができるかもしれません。

債務整理は、任意整理、個人再生、自己破産と、大きく3つに分かれますが、特に金利が高い貸金業者からお金を借りているいる方には、任意整理がかなり効果的です。

なぜなら、任意整理では、将来的にかかる利息をカットすることによって、本来、支払うはずだった利息を払わずに済むようになるからです。

実際にあなたの借金の負担をどれくらい減らせるかは以下の方法で簡単に調べることができます。

まとめ

キャッシングアローは、債務整理をした人でも借り入れが可能と一般的に言われているので、そこからヤミ金かもしれないと思って、危ないと考えてしまう方がいらっしゃるかもしれません。

しかし、キャッシングアローは、正式に認可された貸金業者なので、そういった観点から見れば、決して危ないということはありません。

むしろ、審査は、意外に厳しいという話も2ch(5ch)で評判になっているほどです。

ただ、その一方で、キャッシングアローの金利は、利息制限法で定められた上限金利ギリギリのところで設定されています。

ですから、元々、支払い能力の低い方がキャッシングアローでお金を借りると、高い金利のため、なかなか借金を減らすことができず、返済不能になりやすいという意味では危ないと言えます。

なので、無理に新たな借金をするよりは、今の借金を弁護士や司法書士に相談をしながら、確実に減らすという選択肢についても一度、考えてみてはいかがでしょうか。

キャッシングアローが危ないかどうかは、どういった基準で考えるかによっても異なりますし、あなたの借金問題に関しても、借金を減らすという逆転の発想で解決する方法もありますから、返済に苦しんでいる人は、一度、弁護士や司法書士に気軽に相談してみてください。