※この記事にはプロモーションが含まれています。

「レッドバロンの自社ローンって審査が甘いって聞くけど、本当なの?」 「ブラックリストでもバイクを買えるの?」

バイク好きのあなたなら、一度はこんな疑問を持ったことがあるかもしれません。レッドバロンは全国展開する大手バイク販売店で、多くのライダーが利用しています。そして、そのローンについては「審査が甘い」「ブラックでも通る」という噂が絶えません。

しかし、実際のところはどうなのか?本記事では、レッドバロンのローンの真実を徹底解説し、バイクを手に入れるために必要な情報をお届けしていきます。

目次

この記事を書いた人

以前、245万円の借金を完済した体験を持つ借金問題の専門ライターです。

借金問題や債務整理に関するコンテンツは、1,500記事以上、執筆しています。

レッドバロンは自社ローンで審査が甘いって本当?

ネットなどを見てみると、

「レッドバロンのバイクローンは自社ローンだから審査が甘いのでは?」

という意見も寄せられています。しかし、この噂の中には、少し誤解された内容が含まれています。

レッドバロンは「自社ローン」ではない

ネットでよく「レッドバロンの自社ローンは審査が甘い」と言われますが、実は

- レッドバロンは完全な自社ローンを提供していません。

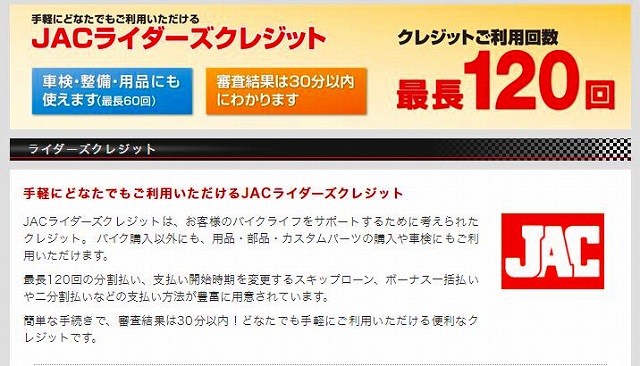

確かにレッドバロンが扱うJACライダーズクレジットの公式HPの内容を見てみると、審査が甘く融通が効きやすいように見える要素があるため、自社ローンだと思う人もいるようです。

ただ、レッドバロンのバイクローンは自社ローンではなく、レッドバロンがオリコ(信販会社)と提携して行なっているものです。(レッドバロンのライダーズクレジットには、オリコとの提携について言及されていませんでしたが、複数のサイトでそのことは確認をすることができます)

つまり、レッドバロンが直接お金を貸すわけではなく、オリコがローンを提供し、それをレッドバロンが仲介している形になるため、レッドバロンのバイクローンは、残念ながら自社ローンだということはできません。

そのため、レッドバロンのバイクローンは銀行系のローンと比べると審査が柔軟ですが、完全な自社ローンではないため、信用情報はチェックされる という点には注意が必要だと言えるのです。

それでもレッドバロンの審査は甘いと言われる理由

レッドバロンのバイクローンは自社ローンではないという話を聞くと、「やっぱりレッドバロンのローンの審査は厳しいのか。」と思ってしまう人もいるかもしれません。ただ、口コミを見ていると、オリコは、レッドバロンのライダーズクレジットの審査を優遇しているというコメントもあります。

オリコにしてみればレッドバロンは最大級のお得意様なので何かと便宜を図ってくれます。本来はNGの方でも少し金利の高い条件でOKが出る場合もあります。

さらに、レッドバロンのバイクローンで落ちた人がいないか、ネットで探してみましたが、審査に落ちた人の話は一件も見つかりませんでした。そのため、以上の点を考慮すると、レッドバロンのバイクローンの審査は、やはり甘いのかもしれません。

しかし、だからといって、誰でも簡単に審査に通るということはありません。なぜなら、債務整理後に、信用情報期間に事故情報が残っている場合は、オリコから信用情報を照会されますので、そこで審査に落ちる可能性が極めて高くなるからです。ここで、レッドバロンのバイクローンが、自社ローンでないことの影響が出てしまうとも言えます。

レッドバロンのローンのメリットとデメリット

では、レッドバロンのバイクローンは実際にどういった感じなのでしょうか。そこで、ここからはレッドバロンのバイクローンのメリットとデメリットについて詳しくお伝えしていきます。

レッドバロンのローンのメリット

レッドバロンのローンには、以下のようなメリットがあります。

審査が柔軟でスピーディ

「できるだけ早くバイクに乗りたい!」そんなあなたにとって、レッドバロンのローンは スピード審査が大きなメリットになります。

レッドバロンのバイクローンは、確かにオリコとの提携ローンなので自社ローンではありませんが、レッドバロン経由で申し込むと 審査が30分以内に完了するケースが多いです。銀行のバイクローンと比べると、審査基準がやや甘めなので、他のローンで審査に落ちた人でも通る可能性があります。

「すぐに審査結果を知りたい」「できるだけ早くバイクを手に入れたい」という方にとって、最短30分で結果が出るのは大きなメリットですよね。

最長120回払いで月々の負担を軽減

バイクは安くても数十万円、高いものだと100万円以上してしまいます。「一括払いは無理だけど、ローンの月々の負担は抑えたい…」と考えている方には、 レッドバロンの長期ローンがぴったりです。

なぜならレッドバロンでは、100万円以上のローンで78回以上の支払いを選択すると、最長120回払いが可能だからです!そのため、月々の支払い額を抑えることで、 負担を減らしながら無理なくバイクを手に入れることができます。

例えば、100万円のバイクを120回払い(10年ローン)にすると、月々の支払い額は約10,000円程度 に抑えることも可能です。「長期でコツコツ返済したい」「できるだけ月々の負担を減らしたい」という人にとって、最長120回払いは魅力的なポイントではないでしょうか。

車検・整備・バイク用品にもローンを利用可能

「バイクを買うだけでなく、整備や用品にもローンが使えたらいいのに…」そんな希望を叶えてくれるのが レッドバロンのローンの柔軟さです。

バイクの購入だけでなく、車検や整備、バイク用品の購入にもローンを利用可能なので、まとまったお金がなくても、安全にバイクを維持することができます。

例えば、バイクの 車検費用が約5万円、ヘルメットやジャケットを合わせて3万円だったとします。これを ローンで分割払いにすれば、一度に大きな出費をしなくてもOKです!「バイクの維持費もローンで賢く管理したい!」という人にとっては大きなメリットですね。

ローン中でも「ツインセットローン」で新たにローンを組める

「すでにバイクのローンを支払っているけど、新しいバイクが欲しい…」そんなあなたにとって 「ツインセットローン」 という制度は、非常に魅力的なものになります。

現在ローンを支払っている人でも、新たにバイクを購入するためのローンを組めるので、乗り換えを考えている人にとって、 資金面のハードルが低くなります。

通常のバイクローンでは、ローンが完済するまで新しいローンを組むのは難しいですが、レッドバロンなら 「ツインセットローン」を活用することで、支払いをしながら次のバイクを手に入れることも可能なのです。

「今のバイクもまだ使いたいけど、新しいバイクも欲しい!」というライダーにとって、 嬉しい選択肢のひとつだと言えるでしょう。

保証人なしでも通る場合がある

「保証人が必要だと、家族や知人に迷惑をかけてしまう…」そう思っている人も安心してください。

レッドバロンのローンは、収入が安定していれば、保証人なしでも審査に通るケースが多いです。特に 会社員や公務員など、安定した職業についている人は保証人なしで審査が通りやすいですね。

「自分一人でローンを組みたい」という人にとって、これは 大きなメリットではないでしょうか。

レッドバロンのローンのデメリット

一方で、レッドバロンのローンには 注意すべきデメリットもあるので、申し込みを検討している方は、 しっかり確認しておきましょう。

金利が高め(6.8%~9.8%)

レッドバロンのローンは、銀行のバイクローンと比べると金利が高めに設定されています。

- レッドバロンの金利: 6.8%~9.8%

- 銀行のバイクローンの金利: 2%~4%

実際、レッドバロンの金利でローンを組むとどれくらいの金額を支払うことになるのか試算してみましょう。

例1: 100万円のバイクを購入した場合(78回払い)

- 金利6.8% の場合 → 総支払額:約1,250,000円

- 金利9.8% の場合 → 総支払額:約1,350,000円

例2: 50万円のバイクを購入した場合(48回払い)

- 金利6.8% の場合 → 総支払額:約580,000円

- 金利9.8% の場合 → 総支払額:約620,000円

例えば、 100万円を9.8%で借りた場合、総支払額は約135万円 になります。そのため、「少しでも支払総額を抑えたい!」という方は、 頭金を増やして借入額を減らしていくことをおすすめいたします。

信用情報が悪いと審査に落ちる

「レッドバロンのローンは審査が甘い」と言われることもありますが、 ブラックリストに載っていると基本的に通りません。

過去にクレジットカードやローンの支払いを延滞・未払いの人は、信用情報に傷がついている可能性が高いですし、自己破産や任意整理をした人は信用情報機関に5~10年の間、事故情報が残った状態になっています。

こういった状態は一般的にブラックリストに載っていると言われますが、ブラックリストに載っている場合、審査に落ちる可能性はどうしても高くなってしまうので、注意しましょう。

ブラックリストでもレッドバロンのローンに通る可能性はある?

レッドバロンのローンはオリコとの提携ローンで、信用情報はしっかりとチェックされるため、ブラックリストに載っている状態では、審査が厳しくなるのが実情です。ただ、それでも審査に通る可能性を少しでも高める方法はあるので、代表的な方法を2つご紹介していきますね。

保証人をつける

ブラックリスト状態のまま単独でローンを組むのはほぼ不可能ですが、保証人をつけることで審査通過の可能性が上がります。特に、公務員や大手企業勤務の家族が保証人になれる場合は、審査が通りやすくなります。

もし信用情報に傷がある場合は、保証人をつけることで信頼性を補強し、審査に通る可能性を上げるのが賢い方法です。

頭金を多めに用意する

もう一つの有効な方法が、頭金を増やすことです。レッドバロンのローンは最長120回払いが可能ですが、ブラックリスト状態では審査のハードルが高くなるため、頭金を多めに入れて借入額を減らすと、審査が通りやすくなります。

例えば、100万円のバイクをフルローンで申し込むより、30万円の頭金を入れて70万円のローンにする方が、審査が通る可能性が高まります。頭金を多く入れることで、審査に通るだけでなく、月々の支払い負担を軽くできるメリットもありますよね。

バイクローンを債務整理の対象にすると

最後にこのブログは債務整理について解説をしているサイトなので、すでにバイクローンを組んでいて、債務整理を検討している方に向けてのお話もお伝えしていきますね。債務整理をする際にバイクローンの返済が残っている場合、バイクは引き上げられてしまうのでしょうか?

この場合、バイクローンを銀行で組んでいるか、あるいはディーラー(信販会社)で組んでいるかによって対応が異なって来ます。

銀行のバイクローンである場合

銀行でバイクローンを組んでいる場合は、すでにバイクの所有権はあなたにあります。ですから、バイクローンを債務整理の対象にしても、バイクを失うことはありません。

ただし、自己破産を行った場合、バイクの評価額が20万円以上になると原則として処分の対象となります。

また、個人再生を行なう場合は、バイクの評価額分が清算価値に加えられるため、弁済額が増える可能性があります。

ディーラー(信販会社)のバイクローンの場合

その一方で、ディラー(信販会社)を通じて、バイクローンを組んでいる場合、ローンを完済するまで、バイクの所有権はディーラーか信販会社にあります。

そのため、債務整理の対象にしてしまうと、バイクが引き上げられてしまうことになります。

債務整理でバイクを失わないようにするには?

実際、自己破産や個人再生の場合は、バイクローンは必ず整理の対象にしなければなりません。では、ディーラー(信販会社)でバイクローンを組んでいる場合などは、大切な愛車が引き上げられることを絶対覚悟しなければいけないのでしょうか?

実は、債務整理を行っても、バイクを残すことができる方法が一つだけあります。それは、任意整理を通じてバイクローン以外の借金を整理することによって、バイクローンを任意整理後も払い続けるというやり方です。

任意整理は、債務整理の中で唯一、整理の対象とする債務を選ぶことができます。ですから、バイクローンを整理の対象から外すことによって、バイクを守ることができるようになるのです。

実際に、あなたが任意整理でバイクローンを残したまま、借金問題を解決できるかどうかは、以下の方法で一度試してみて下さい。

債務整理後にバイクローンは組むには?

債務整理中(返済中)や債務整理後にバイクローンを組むことは、レッドバロンも含めて、難しくなります。債務整理を行った場合、信用情報機関に事故情報が約5年~10年間登録されてしまうからです。

いわゆるブラックリストに載った状態となってしまうわけですね。そのため、その期間は、原則として、どんなバイクローンに申込んでも審査に落ちることになります。

ただ、任意整理であれば、信用情報機関に登録される期間は約5年間と比較的短めです。

ですから、債務整整後にバイクローンを組むことを検討されている方は、ブラックリスト状態になる期間が少しでも短い任意整理の手続きで借金問題を解決できないか、弁護士や司法書士に相談をしてみると良いでしょう。

まとめ

レッドバロンのローンは、審査が比較的柔軟でスピーディーな点が魅力ですが、「自社ローン」ではなく、オリコとの提携ローンであるため、信用情報のチェックはしっかり行われます。そのため、ブラックリスト状態では審査に通るのが難しいのが実情です。ただし、保証人をつける、頭金を増やすなどの工夫をすれば、審査通過の可能性を高めることができます。

また、最長120回払いが可能で、月々の支払い負担を軽減できる一方、金利が6.8%~9.8%と高め なので、総支払額が大きくなりがちです。そのため、借入額を減らす工夫や返済計画の見直し も重要になります。

バイクを手に入れたいと思ったら、レッドバロンのローンの特徴をしっかり理解し、自分に合った方法で申し込むことが大切 です。無理のない返済計画を立て、理想のバイクライフを実現しましょう!

信用情報機関の事故情報がなくなれば、あなたの信用情報は再び元に戻りますので、まずは借金問題をしっかり解決することに専念して、将来的に素敵なバイクを購入して下さい。